| 【 第1頁 第2頁 第3頁 】 | |

| 中國式降息的兩難 | |

http://www.CRNTT.com 2015-03-03 10:00:26 |

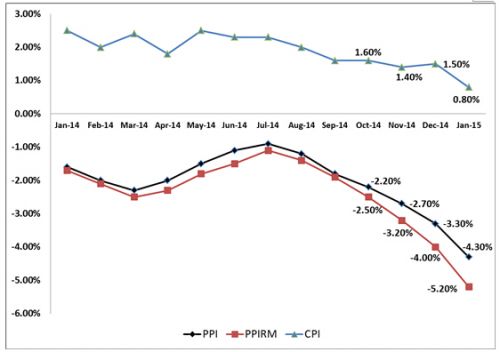

2月28日晚間,央行突襲式降息,決定自3月1日起一年期貸款基準利率下調0.25個百分點至5.35%;一年期存款基準利率下調0.25個百分點至2.5%;同時結合推進利率市場化改革,將金融機構存款利率浮動區間的上限由存款基準利率的1.2倍調整為1.3倍;其他各檔次存貸款基準利率及個人住房公積金存貸款利率相應調整。 降息的N個理由 央行本次降准在市場的預期之中,但時點較市場普遍預期的兩會之後有所提前。市場預期的降息幾大理由在於: 通縮風險加劇 自上次降息以來,通貨膨脹率一直走低,1 月CPI 同比上漲0.8%,較去年12 月回落0.7%,創2009年12 月以來新低。1 月PPI 同比下降4.3%,較去年12 月降幅擴大1.0%,連續35 個月下降,創2009 年11 月以來新低。數據顯示出通貨緊縮的風險。 通脹的下降不僅是貨幣寬鬆的條件,更是貨幣寬鬆的原因。在通縮的情形下,如果保持名義利率不變,那麼實際利率是上升的,給經濟帶來的負面效果很顯著。 防通縮是央行重要的政策目標。央行不久前公布的《2014年第四季度中國貨幣政策執行報告》中也強調,物價水平整體走低是11 月份下調基準利率的主要原因。但11月降息之後,通縮的情況並未改善,見下圖: 去年11月降息後,CPI在12月止跌回升,但隨後又大幅下挫。而PPI一直在加速下滑。防通縮的政策意圖並未實現。 從歷史上看,歷次降息都伴有CPI、PPI的大幅下滑。本次通縮風險中,CPI尚未觸及歷史低位,但PPI增幅已經下降到了與98年亞洲金融風暴時差不多的水平。 |

|

【 第1頁 第2頁 第3頁 】 |

相關新聞:

- 這次央行降息實質上想要解決的三大問題 (2015-03-02 09:04:30)

- 降息降准應再大膽一點 (2015-02-13 09:39:07)

- 降准降息的空間已全面打開 (2015-02-07 09:32:46)

- 一季度降准降息概率小 (2015-01-21 09:42:08)

- 降息陽光為何照不到中小企業 (2014-12-10 08:52:02)

- 央行降息,是要放棄穩健型貸幣政策嗎? (2014-12-04 09:11:30)

- 不應把穩增長寄托在連續降息降准上 (2014-12-03 10:05:56)

- 降息來了降准還遠嗎 (2014-12-01 09:18:06)

- 陶冬:央行降息真的管用嗎 (2014-11-30 10:17:46)

- 降息利於疏通貨幣政策傳導機制 (2014-11-28 09:06:00)