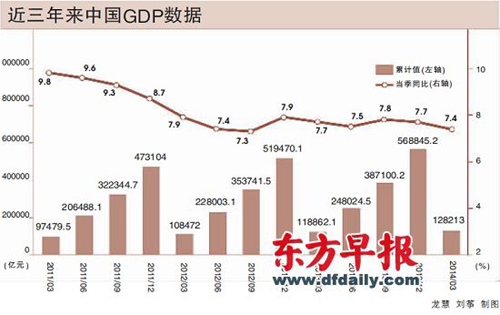

中評社香港6月6日電/三年的持续经济减速,让中国经济学家和決策者有些乱了方寸。金融分析师对于中国国內生产总值(GDP)增长是否会降到低於7%十分紧张,並试图在官方陈述中,寻找政府是否会採取行动的蛛丝马迹。

新加坡《联合早报》6月4日载文《李克強的平衡术》,文章说,政府财政部门高官似乎並不太紧张。但是,在平静的表面下,中国领导人实际上是相当忧虑的。国务院发展研究中心副主任刘世锦最近解释说,当局面临的两难,是再次实施大规模经济刺激计划来提振增长,将带来更多的未偿还信贷——考虑到地方政府已经积累了巨大的债务和金融风险,这一方式是有问题的。但经济过度停滞不前也会带来风险。

诚然,中国政府10年前面对了类似处境。但如今的经济表现卻不如10年前。中国需要新的解決方案。

从某种程度上来说,中国经济早已从货币超发和常规信贷扩张刺激的短期增长井喷,转变为由政府抑制过热的措施引发的收缩。一旦风险得到控制,政府会逐渐恢复促进增长的政策。长期以来,这一“繁荣周期”——通过大量的新投资机会,将日益积累的债务和金融风险化解——一直让中国得以避免硬著陆。

10年前,当中国的主要问题是通缩时,世界贸易组织打开了巨大的新出口市场,成了中国的救星。更重要的是,刚刚启动的国內住房改革,还有巨大的回报可供收割。由此带来的新投资机会的大量涌现,减少了闲置资本和高风险债务所带来的风险,同时也推动了投资效率和劳动生产率的提高。

但最后一轮的反通缩政策,加上政府在全球经济危机时所推出的大规模经济刺激计划,导致了房地产市场的供给过度和製造业的闲置资本。更糟糕的是,欧洲和美国对中国出口的需求大幅降低,在中长期看来也反弹无望。这些都削减了中国的短期投资机会,引起了硬著陆之忧。

当然,从长期看,中国仍有巨大的投资潛力,特别是考虑到其相对较低的城镇化率,及结构性改革和产业升级的需要。然而,在这期间,李克強总理的政府必须在经济增长和金融风险之间取得审慎的平衡。在这方面,政府的政策目标已从“经济复苏”转为“稳增长”,表现出愿意接受GDP增长降到一定程度——大概是7%甚至更低——以免金融风险失控。 |