|

| (圖片來源:大公報) |

中評社北京1月15日電/據大公報報道,“溯洄從之,道阻且長。”從形勢演化的最新動態來看,全球經濟失速的短期風險正變得日益顯著,唯有“穩字當頭”才能為中國經濟高質量發展奠定物質基礎。與此同時,全要素生產率的提振和全球價值鏈上的地位攀升也需要提前謀劃、先期布局、穩中有進才能為可持續發展創造有利條件。百年未有之大變局中,宏觀政策更需要審時度勢、與時俱進,唯有在不確定性叢生的背景下統一思想、在道阻且長的過程中有所作為,才能於危機中育新機、於變局中開新局。

中國經濟發展正面臨需求收縮、供給衝擊、預期轉弱三重壓力。

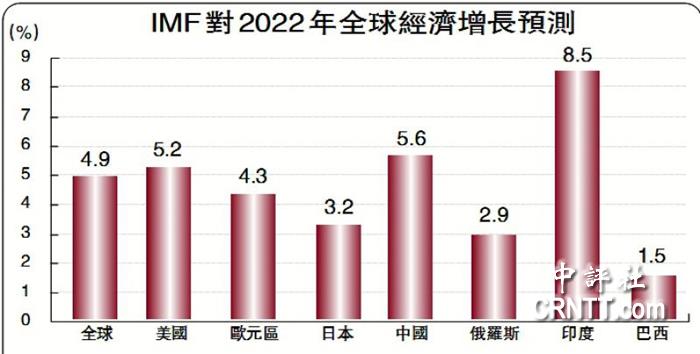

首先,需求收縮正體現在內外兩個維度。從外部看,全球疫情防控一波三折,全球經濟增長正在全面減速,根據IMF(國際貨幣基金組織)的最新預測,2022年全球經濟增速恐將從2021年的5.9%下降到4.9%,發達國家和新興市場的經濟增速也將從5.2%和6.4%降至4.5%和5.1%;從內部看,中國經濟的消費、投資和出口三大增長引擎均面臨增速下行壓力,疫情在部分區域出現反覆跡象,生產消費的突然熔斷造成了不可忽視的負面影響,房地產市場調整給投資帶來一定拖累,而隨著全球復工復產的有序推進,全球供應鏈對中國的絕對依賴也出現回落跡象。

其次,供給衝擊從生產側抑制產能釋放,從增長側帶來經濟損失。新冠疫情疊加自然災害和能源短缺,使得全球正經歷過去六十年來第三大供給衝擊,而中國作為連續十一年全球第一的製造業大國,受到明顯影響,我們採用可計算動態均衡(CGE)模型,研究了電價變動對電力行業以及經濟增速的具體傳導衝擊,測算結果顯示,當電價提高10%至15%時,供給衝擊將拖累中國經濟增速0.2至0.25個百分點。

再次,預期弱化既削弱了實體經濟信心,又引致金融市場過度波動。受一系列因素的綜合影響,中資美元債市場大幅走弱,中概股持續承壓,對房地產市場平穩發展和中國企業走出去帶來挑戰。面對三重壓力,守住“六穩”和“六保”底線可謂迫在眉睫,穩字當頭勢在必然。 |