中評社北京11月30日電/新一輪養老保險改革大幕徐徐拉開。

21世紀經濟報道說,按照今年全國“兩會”定下的時間表,職工養老保險全國統籌方案年內出台;延遲退休方案今年制定,明年上報,2017年正式推出;加之現已發布的養老金投資運營方案、機關事業單位并軌、城鄉居民養老保險合并等三項方案,這五項改革構成了未來中國養老保險制度改革的框架。

中國政法大學法和經濟研究中心教授胡繼曄將這一攬子改革視為繼上世紀90年代以來,中國養老保險改革的新階段。

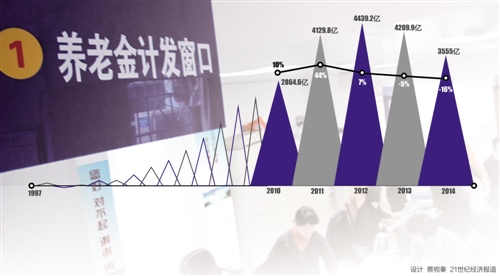

然而,自1997年我國正式確立統賬結合的養老保險制度至今,去年出現了當期繳費收不抵支,而且按照去年1.9萬億的支出來測算,若不注入新的資金入池,以目前3.5萬億養老金存量,十幾年後就會用光。

并軌衝擊

2004年,由於當地國企改制,李莉(化名)從已工作了16年的繅絲廠下崗,進入一家民營企業再就業。她只記得當年退休時領出了一張社保單,但到自己退休時究竟能換出多少錢,她也摸不著頭腦。

李莉只是制度轉型浪潮中的一個個體,但不清楚這筆賬該怎麼算的人絕非她一個。上世紀90年代,由於經濟體制改革導致大量國企倒閉,所謂“單位”不複存在,原有依靠單位保障的制度難以為繼,養老保險制度便從單位保障轉為社會保障,并由此建立了我國社會統籌和個人賬戶相結合(簡稱統賬結合)的制度。

中國社科院世界社會保障中心主任鄭秉文在《中國通脹結合養老保險現狀、問題與出路》一文中將現行制度建立的原因總結為,正是“國企改革催生了中國社保體系的誕生”。

當時,通過個人繳費的引入,建立了養老保險三支柱模式;并通過其後1995年、1997年的兩份文件,正式確立了單位繳納20%、個人繳納8%的統賬結合制度。

|