|

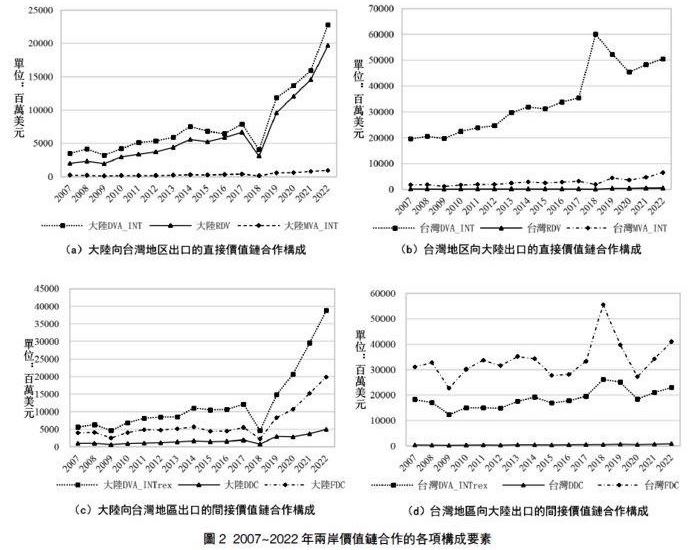

| 圖2:2007~2022年兩岸價值鏈合作的各項構成要素 |

|

| 表1:台灣地區與主要經濟體的直接、間接價值合作水平 |

|

| 表2:中國大陸與主要經濟體的直接、間接價值鏈合作水平 |

|

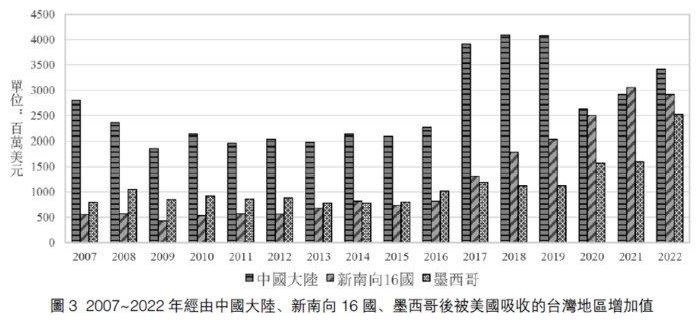

| 圖3:2007~2022年經由中國大陸、新南向16國、墨西哥後被美國吸收的台灣地區增加值 |

|

| 圖4:經由主要新南向經濟體後被美國吸收的台灣地區增加值 |

|

| 圖5:經由墨西哥、新南向16國、越南的“四角貿易”中台灣地區增加值 |

二、兩岸與其他經濟體價值鏈合作的典型事實分析

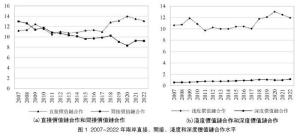

(一)台灣地區與其他經濟體價值鏈合作的典型事實與新特徵

[圖2:2007~2022年兩岸價值鏈合作的各項構成要素]

一是台灣地區與其他經濟體價值鏈合作以間接合作和淺度合作為主。如表1所示,除中國大陸和美國外,台灣地區與韓國、越南、新加坡等主要經濟夥伴的間接價值鏈合作水平均顯著高於直接價值鏈合作水平,與日本的間接價值鏈合作水平略高於直接價值鏈合作水平。這反映出台灣地區與上述經濟體的合作以嵌入全球生產網絡為主要方式;同時,台灣地區與大多數經濟體以間接合作和淺度合作為主,一方面反映出台灣地區廣泛嵌入國際生產分工和全球價值鏈,另一方面也側面表明其參與的全球產業鏈依然具有一定的長鏈特徵,但雙邊直接的分工鏈條較短。

[表1:台灣地區與主要經濟體的直接、間接價值合作水平]

二是中美經貿摩擦以來台灣地區與不同經濟體價值鏈合作演進方向有異。其中,與中國大陸、美國和日本的直接價值鏈合作有所增強;與越南、新加坡的間接價值鏈合作有所增強。這在一定程度上反映出台灣地區參與全球供應鏈布局的調整與變化。一方面,在歐美製造業回流與供應鏈近岸化的政策驅動下,台灣地區的中間品出口至大陸、美國、日本後直接被消費的部分增多,表現為直接價值鏈合作的增強;另一方面,在此輪全球供應鏈重構過程中,台灣地區中間品出口至越南、新加坡後,又被出口至第三方的部分增多,換而言之,台灣地區與越南、新加坡共同嵌入全球生產網絡的比重在增多,表現為台灣地區與越南等東南亞經濟體的間接價值鏈合作增強。

(二)中國大陸與其他經濟體價值鏈合作的典型事實與新特徵

一是中美經貿摩擦以來中國大陸與主要經濟夥伴的整體價值鏈合作水平并未出現明顯下降態勢。其中,與越南和新加坡等東南亞經濟體的整體價值鏈合作水平呈現波動上升走勢,與日本的整體價值鏈合作水平呈現小幅波動走勢,與韓國的整體價值鏈合作水平呈現尾部下滑趨勢。此外,在美國對華發起經濟制裁試圖謀取“脫鈎”的背景下,中國大陸與美國的價值鏈合作水平也并未呈現出顯著下降趨勢,整體價值鏈合作水平在極小幅度下滑後轉為上升走勢,2022年恢復至經貿摩擦前的水平。

二是中國大陸與其他經濟體價值鏈合作以直接合作和淺度合作為主。如表2所示,近年來中國大陸與美國、日本等經濟體的直接價值鏈合作水平均顯著高於間接價值鏈合作水平,與台灣地區和墨西哥的直接價值鏈合作水平略高於間接價值鏈合作水平,與越南的直接價值鏈合作和間接價值鏈合作水平相當,與新加坡的價值鏈合作以間接合作為主。這表明,中國大陸與多數經濟體的合作以雙向、直接合作為主,嵌入全球產業鏈具有一定的短鏈特徵,更多地表現為雙方之間對生產能力和消費市場的相互依賴;同時,中國大陸與所有經濟體的淺度合作水平均高於深度合作水平,這反映出中國大陸與其他經濟體的雙邊中間品貿易多是跨境一次的短鏈貿易,雙邊生產分工鏈條較短。

三是中國大陸與東南亞及墨西哥的間接價值鏈合作有所增強。一方面,間接價值鏈合作的增強,意味著生產層面的合作并未減弱,也就是說,儘管美國試圖將中國大陸隔離出全球產業鏈供應鏈之外,但事實上中國大陸與墨西哥和東南亞經濟體在全球產業分工中的價值鏈合作卻不斷深化;另一方面,也在一定程度上反映出供應鏈布局的調整,更多的低附加值的加工組裝環節被轉移至墨西哥和東南亞地區,規避了美國對華貿易壁壘,同時強化了中國大陸經由墨西哥和東南亞經濟體與全球生產網絡的聯繫。

三、“三角貿易”的演變與新特徵

在分析兩岸價值鏈合作演進以及兩岸與其他經濟體價值鏈合作演進的基礎上,本節進一步站在價值鏈合作的視角,探討在全球供應鏈重構的大背景下“三角貿易”將何去何從。

[表2:中國大陸與主要經濟體的直接、間接價值鏈合作水平]

一是“台灣地區接單—大陸生產—歐美銷售”的傳統“三角貿易”中蘊含的台灣地區增加值流量有所下滑。本文基於WWZ(2013)的分解框架,在價值鏈合作指標基礎上,提出“三角貿易”中台灣地區增加值流量的測度方法,即衡量台灣地區中間品經由中國大陸、後被美國吸收的貿易流中蘊含的台灣地區增加值,視為台灣地區經由“三角貿易”的增加值流量。如圖3所示,2018年以來,台灣地區增加值經由中國大陸後被美國吸收的流量有所下滑,由2018年的40.91億美元下滑至2019年的40.81億美元和2020年的26.31億美元,而後呈現逐年回升趨勢,2022年反彈至34.14億美元,尚未恢復至2018年的水平,但保持增長態勢。“三角貿易”中台灣地區增加值的變動,一方面是受到中美經貿摩擦影響所致,一定程度上改變了供應鏈上下游布局;另一方面相當大的程度也是受到新冠疫情所帶來的全球停工停產和國際貿易受阻等短期因素影響。

[圖3:2007~2022年經由中國大陸、新南向16國、墨西哥後被美國吸收的台灣地區增加值]

[圖4:經由主要新南向經濟體後被美國吸收的台灣地區增加值]

二是傳統“三角貿易”格局尚在,但出現向“台灣地區接單—東南亞或墨西哥生產—歐美銷售”的“新三角貿易”格局演變的不確定性。如圖3所示,2022年,經由中國大陸後被美國吸收的台灣地區增加值(34.14億美元)仍大於經由新南向16國(29.12億美元)和經由墨西哥(25.17億美元)而後被美國吸收的台灣地區增加值,“三角貿易”格局仍占主導地位。但值得注意的是,從趨勢上看,經由新南向經濟體和墨西哥而後被美國吸收的台灣地區增加值總體呈攀升走勢,與經由中國大陸的增加值的差距正在縮小,且增速在2016年後有所提升,其中以經由越南的增加值流量增長最為顯著(見圖4)。這一趨勢在一定程度上反映出台商下游布局調整,一方面這與大陸經濟發展進入高質量階段的結構性調整有一定關係,另一方面在美國主導的對華經貿摩擦的背景下,大陸對美產綫也確存在部分調整。長期來看,未來兩岸以“三角貿易”為代表的間接價值鏈合作將在大陸雙循環的背景下進一步向直接價值鏈合作轉變,傳統“三角貿易”存在向“台灣地區接單—東南亞或墨西哥生產—歐美銷售”的“新三角貿易”格局演變的可能。

[圖5:經由墨西哥、新南向16國、越南的“四角貿易”中台灣地區增加值]

三是傳統“三角貿易”有向“台灣地區接單—中國大陸生產—東南亞或墨西哥組裝—歐美銷售”的“四角貿易”格局延伸的可能。基於WWZ(2013)的分解框架,在價值鏈合作指標基礎上,提出“四角貿易”蘊含的台灣地區增加值流量的測度方法,即衡量台灣地區對大陸中間品出口中,經大陸加工後以中間品形式出口至東南亞(或墨西哥),再被東南亞(或墨西哥)以最終品形式出口至美國的貿易流中蘊含的台灣地區增加值,視為台灣地區先後經由中國大陸、東南亞(或墨西哥)再出口至美國的“四角貿易”中台灣地區增加值流量(測度結果如圖5)。從整體規模上看,“四角貿易”模式下的台灣地區增加值流量較小。2022年,“四角貿易”模式下的台灣地區增加值僅為4.07億美元,遠小於傳統“三角貿易”(34.14億美元)和“新三角貿易”(54.29億美元)。從區域流量來看,“四角貿易”模式中經由大陸—墨西哥的台灣地區增加值高於經由大陸—新南向16國的台灣地區增加值,2022年,前者達到2.39億美元,後者約1.68億美元,其中,經由大陸—越南的台灣地區增加值比重較高,2022年約占經由大陸—新南向16國的台灣地區增加值的53%(見圖5)。從變化趨勢來看,“四角貿易”中的台灣地區增加值流量不斷攀升。其中,先後經由中國大陸—越南的台灣地區增加值流量呈持續上升態勢,2018年以來的年平均增速達到44.06%;先後經由中國大陸—墨西哥的台灣地區增加值流量在2018年後出現下滑,2020年後重現上升走勢,2018年以來的平均增速達到15.18%。總體上看,經由墨西哥和新南向16國的“四角貿易”中蘊含的台灣地區增加值在2018年後呈明顯上升態勢。

上述結果反映出,一方面,著眼於地緣政治等因素,台商將對美出口鏈條上最後的加工組裝環節轉移至墨西哥和以越南為主的東南亞,以規避美國貿易壁壘,但依托大陸完整的產業體系和強大基礎設施優勢的上游零組件等前端製造部分仍留在大陸,短時間內難以轉移,客觀上推動了兩岸產業鏈供應鏈向第三地的延伸;另一方面,中國大陸企業正加強在越南和墨西哥關鍵生產部門的投資和設施建設,不僅促進了兩岸在第三地的產業鏈分工和價值鏈合作,而且使中國大陸通過墨西哥和越南與美國產生的間接聯繫正在增強(Alfaro & Chor,2023),換而言之,美國試圖將中國大陸隔離出全球產業鏈供應鏈的舉措反而加強了中國大陸與美國、台灣地區等經濟體的經濟聯繫,兩岸經濟和中美經濟都難以“脫鈎”。

四、基本結論和政策建議

本文基於WWZ(2013)的增加值分解框架和亞洲開發銀行的多區域投入產出表,測算了兩岸、兩岸與其他經濟體的價值鏈合作水平,包括直接、間接、淺度和深度價值鏈合作等不同類型。在此基礎上,分析了兩岸以及兩岸和其他經濟體價值鏈合作的模式、結構及其演變趨勢,并從增加值貿易視角分析了中美貿易摩擦背景下“三角貿易”的新特徵與新趨勢,以期站在全球價值鏈的視角下對兩岸經濟融合發展水平與未來走勢做出科學評價。主要結論如下:

一是在全球供應鏈重塑的大背景下,中美貿易摩擦對兩岸價值鏈合作水平帶來小幅影響,但進一步推動了兩岸由間接價值鏈合作為主導向直接價值鏈合作為主導的模式轉變。現階段,兩岸價值鏈合作模式更多表現為以台商布局大陸市場、嵌入大陸內循環的直接合作和淺度合作為主導。

二是兩岸與其他經濟體的價值鏈合作模式存在差異。台灣地區與其他經濟體的價值鏈合作以間接合作和淺度合作為主,與中國大陸、美國、日本等經濟體的直接價值鏈合作有所增強;中國大陸與其他經濟體的價值鏈合作以直接合作和淺度合作為主,與越南等東南亞經濟體和墨西哥的間接價值鏈合作有所增強。台灣地區對大陸和歐美日布局出現“短鏈化”特徵,中國大陸經由第三方與世界經濟產生的聯繫正在加強。

三是受中美經貿摩擦等因素影響,“三角貿易”受到一定影響,但仍然是兩岸間接價值鏈合作的主要部分。此外,出現了“台灣地區接單—東南亞或墨西哥生產—歐美銷售”的“新三角貿易”形態以及“台灣地區接單—中國大陸生產—東南亞或墨西哥組裝—歐美銷售”的“四角貿易”形態。其中,台灣地區增加值經由“新三角貿易”和“四角貿易”的流量與傳統“三角貿易”存在較大差距,但呈上升趨勢,兩岸產業鏈供應鏈向第三地延伸,兩岸通過第三地形成的間接聯繫不斷增強。

四是兩岸大多數行業價值鏈合作以直接合作和淺度合作為主。從計算機、電子和光學產品製造業來看,2018年以來,受中美貿易摩擦影響,傳統的“台灣地區—大陸”“台灣地區—大陸—第三方”價值鏈合作有所削弱,2020年後恢復上升走勢。這在一定程度上反映出兩岸在相關產業鏈的不可替代性,表現出兩岸價值鏈合作的韌性。

基於上述結論,本文得到政策啓示如下:

一是以大陸超大規模市場優勢強化兩岸直接價值鏈合作。新形勢下兩岸價值鏈合作以直接合作模式為主導的結構已基本穩定,未來也將成為兩岸價值鏈合作不可或缺的重要組成部分。因此,落實習近平總書記提出的兩岸經濟融合發展問題,首先要強化直接價值鏈合作水平。建議以大陸超大規模市場為依托,改善投資環境和營商環境,鼓勵大陸台商從代工生產向自主品牌、兩岸共育品牌轉型,深度挖掘大陸消費市場潛力。

二是以海外布局戰略維繫兩岸間接價值鏈合作韌性。經測算,兩岸間接價值鏈合作水平呈持續下降態勢,其中最具代表性的“三角貿易”中台灣增加值流量也呈下降態勢。因此,穩固兩岸融合發展的第二個層面是維繫兩岸間接價值鏈合作的韌性。建議與大陸海外布局戰略相結合,一方面可以將一些走出去的大陸企業,例如到東南亞、墨西哥等低收入國家的企業,納入到“四角貿易”的下游環節,提振兩岸間接價值鏈合作的韌性;另一方面,兩岸企業應加強溝通交流,減少惡性競爭,雙方優勢互補打造共同品牌,攜手共贏海外市場。

三是以創新驅動機制推動重點產業兩岸價值鏈合作。兩岸在計算機、電子和光學產品製造業已有較好的產業分工基礎和價值鏈合作基礎。建議以兩岸優勢產業為抓手,加強在電子信息產業、精密機械等高科技領域的創新合作,以創新驅動帶動全領域各行業的產業融合,提升兩岸價值鏈合作質量,攜手實現價值鏈攀升。

基金項目:南開大學文科發展基金科學研究類一般項目“海峽兩岸經濟融合發展指數構建及影響因素研究”(ZB22BZ0209);南開大學亞洲研究中心資助項目“新格局下兩岸產業融合高質量發展研究”(AS2222)。

參考文獻:

①Wang Z, Wei S J, Zhu K. Quantifying International Production Sharing at the Bilateral and Sector Levels[D/OL]. National Bureau of Economic Research, 2013.

②葛順奇、李川川、林樂,外資退出與中國價值鏈關聯:基於外資來源地的研究[J],世界經濟,2021,44(08):179-202。

③曹小衡、叢鈺涵,大陸經濟政策不確定性對兩岸價值鏈關聯的影響研究[J],台灣研究集刊,2022(06):63-83。

④張冠華,全球經濟變局下兩岸供應鏈重構走向探討[J],亞太經濟,2023(05):143-152。

⑤Alfaro L, Chop D. Global Supply Chains: The Looming "Great Reallocation"[D/OL]. National Bureau of Economic Research, 2023.

(全文刊載於《中國評論》月刊2024年6月號,總第318期,P18-27) |