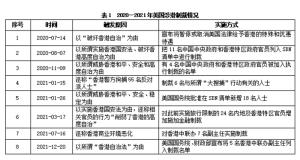

(二)美國涉港制裁的經濟評估

制裁前後的經濟指標主要包括香港股市、進出口貿易、吸引外資、關稅等的數據。若制裁後的經濟數據無明顯下滑,則在一定程度上表明美國對港經濟制裁的效度有限。美國涉港制裁前後香港自身以及美國與香港之間的經濟指標的變化,表明美國涉港制裁對香港金融、經濟等並沒有造成較大的衝擊和影響。

其一,股市變化最易受政策影響,最能體現市場信心。香港股市沒有受到美國制裁的較大影響,香港股市的波動更多受到地緣政治、中國經濟以及香港地區自身形勢變化的影響。2020年6月初,美國揚言取消香港的特殊地位,而港股卻以飈升771點作為回應。在美國集中發起涉港制裁的2020—2021年,不少中概股回港上市,香港股市整體表現平穩。

其二,考察美國涉港制裁下香港貿易數據發現,受影響較大的反而是美國自身。一方面,香港和美國貿易額占香港貿易總額的比例不高。根據香港特區政府工貿署數據,2019年,香港與美國的貿易額為5 170億港元,僅占香港外貿總額約6.2%;另一方面,每年在香港生產並出口至美國銷售的貨物價值總和僅36.76億港幣,只占香港總出口量不到0.1%。自2020年7月美國發出對港制裁以來,香港對外貿易總額、與美國的貿易額仍呈上升趨勢。美國常年從香港賺取貿易順差,對香港的順差是其全球貿易夥伴中最高的。2018年,美國對香港貿易順差已超300億美元。在美國干預香港事務、發起涉港制裁後,美國與香港的貿易額並沒有較大變化,甚至有所增加,但美國對香港的貿易順差在2020年下降到100多億美元。這表明美國自身在制裁中受損更大,若嚴格執行美國所謂的經濟制裁,美國的產品出口將受到更大的衝擊。圖1中虛線為總體趨勢線,圓形圖標代表了美國發起的歷次涉港制裁。香港對外總體貿易情況也沒有受到制裁的較大衝擊,總體仍呈現上升態勢。圖2中實線代表香港進口貿易數據,虛線代表香港出口貿易數據,圓形圖標代表美國發起的歷次涉港制裁。在2021年及2022年的2月份,貿易數據均有一定程度的下降,這是受到了農曆新年假期的影響,與制裁的相關性較弱。

其三,美資投資香港的態勢仍呈現上升趨勢。2017年至2020年,美國在香港的外商直接投資總額逐年上升,從790億美元升至920億美元。香港在美國的投資規模也有所提升,從2017年的150億美元增至2019年的170億美元。根據香港特區政府統計處提供的駐香港的境外公司數據,2020年駐港地區辦事處數目為2 479家,制裁發出後的2020年駐港地區辦事處數目為2 483家,沒有因為制裁而減少。2022年1月,香港美國商會發布的商業前景調查顯示,在港美資企業認為香港的競爭力主要來自資本自由流動、國際連接、稅收、法律法規體系、進出中國(內地)的機會等因素。大型美資企業花旗、摩根大通、摩根士丹利等仍在擴大在香港的經營布局。當然,根據形勢的變化,也存在美資企業撤出香港的情況。

其四,美國對香港加征關稅影響有限。2020年8月,美國政府正式發布公告稱,自2020年9月25日起,原產自香港的貨品出口至美國須標明來源地為“中國”,不再標注“香港”。原產地為香港的貨物面臨美國單方面擅自加征關稅的風險,這也意味著香港所享受的單獨關稅區優惠喪失。根據美國取消香港單獨關稅區的大數據量化模型測算,在美國對香港加收關稅的情況下,中美兩國企業年度增加稅負成本為:中國企業增加稅款負擔6.84億元,美國企業增加稅款負擔121.6億元。因此,美國單方面對香港加收關稅,對中國企業影響較為有限,利益受損的主要是美國企業。 |