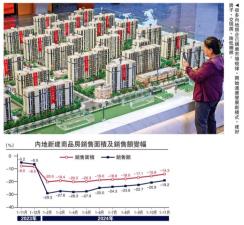

從內地房地產發展的長期趨勢來看,按照城鎮人口新增需求、改善性需求和折舊需求分開測算,內地每年6億至8億平米的新建商品住宅需求屬合理水平,在此區間波動都屬正常。2024年首11月,內地商品住宅銷售面積已達到7.2億平米。高頻數據顯示,12月的商品房銷售繼續呈回穩態勢。

房企持續降低杠杆

房地產轉入下行周期已接近三年半,很多房企順應市場規律,已開始適應發展新模式。以前“高周轉、高杠杆、高負債”的運營模式已經走到了盡頭,原因是高周轉對應的是商品房的高去化速度,但當前市場根本無法快速去化,高周轉也就無從談起。而高杠杆、高負債在當前的金融環境下更是不可能,必須審慎經營。

國家愈來愈強調要建“好房子”,這是對過去一段時期高周轉帶來的房屋質量下降趨勢的否定,建“好房子”也是市場發展的方向。內地城鎮人均住房面積已經超過40平米,住房問題已經基本得到解決,市場會以改善性需求為主,要是還走“規模為王、重量不重質”的老路,將會被市場淘汰。

經過三年半的調整,A股房地產開發企業的平均資產負債率從2020年第三季度的64.67%,下降到2024年第三季度的60.99%,未來這一趨勢仍將持續。這些理念會逐步融入房企的經營模式當中。現在的市場狀態下,筆者覺得房地產企業要順應市場規律,建好房子、交現房、降低杠杆都是很好的發展方向。

樓市呈現五方面趨勢

在新階段,房地產市場可能會有五個方面的變化趨勢:

一是新房規模收縮,人房轉化比(住房規模與人口的比值)穩定在0.2至0.3。成熟房地產市場對新房的需求有規律特徵。從國外經驗看,近40年美國紐約人房轉化比平均為0.2,日本東京近30年平均約0.3,即隨著房地產市場發展成熟,每個常住人口每年對新房的需求量保持在0.2至0.3。中國一線城市已經出現這一趨勢。 |