|

| (来源:中国经济网—《经济日报》) |

中評社北京8月25日電/網貸監管辦法確立了“雙負責”的網絡借貸監管體制,銀監會及其派出機構和地方金融監管部門各有職責分工。同時,明確了網絡借貸機構13項禁止行為,並規定實行客戶資金由銀行業金融機構第三方存管制度等。此外,下一步銀監會還將抓緊制定配套辦法,完善網貸行業監管制度體系

經歷徵求意見與修改完善,《網絡借貸信息中介機構業務活動管理暫行辦法》終於塵埃落定。

8月24日,中國銀監會與工業和信息化部、公安部、國家互聯網信息辦公室聯合發布《網絡借貸信息中介機構業務活動管理暫行辦法》。《辦法》進一步明確了網絡借貸機構是信息中介而不是信用中介,不允許吸收存款,設立資金池進行非法集資等。為避免對網絡借貸行業造成較大衝擊,《辦法》作出了12個月過渡期的安排。

網貸監管“雙負責”

據不完全統計,截至2016年6月底,全國正常運營的網貸機構共2349家,借貸餘額6212.61億元,較2014年末分別增長了49.1%、499.7%。不過,大部分網貸機構偏離信息中介定位以及服務小微和依托互聯網經營的本質,風險事件時有發生。

“網絡借貸行業長期缺乏監管、缺規則、缺門檻,《辦法》的一項主要任務是明確對網絡借貸機構由誰來監管,誰來負責。”銀監會普惠金融部主任李均鋒說,在主要監管主體上,明確了中央監管部門和地方政府“雙負責”的監管安排。

據介紹,銀監會及其派出機構主要負責三個方面的監管:一是負責對網絡借貸機構的制度監管和政策制定;二是負責監管網絡借貸機構的行為,即對網絡借貸機構的業務活動、經營管理活動等實行持續、不間斷的監管,主要方式包括產品登記、資金第三方存管、信息披露、消費者權益保護等;三是負責跨區域、跨地區網絡借貸機構監管行動的協調和牽頭。

《辦法》同時明確了地方金融監管部門負責本轄區網絡借貸的機構監管。

相關業內專家表示,之前的徵求意見稿將具體的日常監管工作主要賦予地方金融辦,但由於地方金融辦能力、精力和實力等問題的限制,使得監管很難做實。現在賦予銀監會更多的日常監管職能,讓監管工作不易落空。

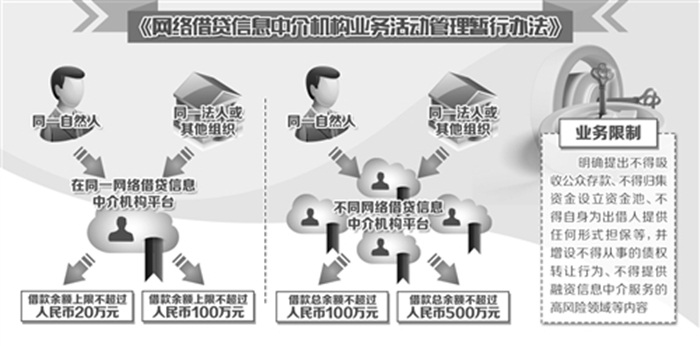

負面清單劃定業務邊界

|